Pitanje: Kako može obračun poreza na dodanu vrijednost biti obračunavan izlazno po 13%, a odbitno-ulazno od 25%? Koliko mora biti dodana vrijednost nakon koje tek budžet uprihoduje dio od konzumirane usluge?

Sjednem ponekad s društvom u neki kafić ili restoran, primijetim pozitivne promjene; obavezno izdavanje računa za konzumaciju jela i pića.

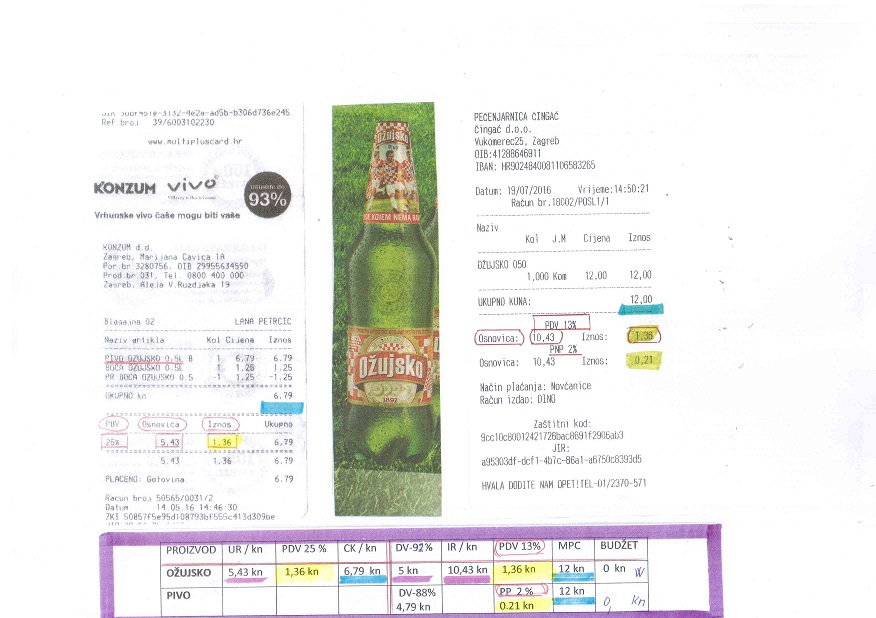

Sakupljam račune i uočavam prvu anomaliju; određeni je porez od 13% i to na sve vrste pića; čajeve, kave, sokove, pivo, vino, na prehranu; čevape, pljeskavice, grah s prilogom, pogačice, kajzerice, slani štapići, forneti, te desert; kremšnite i drugo.

Sav repromaterijal za ove ponude dobavljen je uz ulazni trošak i obračunati PDV od 25%, isključiv sve vrste mlijeka i kruha po 5% (čl. 47 Zakona o PDVu).

Pitanje: Kako može obračun poreza na dodanu vrijednost biti obračunavan izlazno po 13%, a odbitno-ulazno od 25%? Koliko mora biti dodana vrijednost nakon koje tek budžet uprihoduje dio od konzumirane usluge?

---------------------- ********** ----------------------

Sačinio sam svoju privatnu anketu kod nekoliko ugostitelja ali i u računovodstvu ugostiteljskog objekta (usluga kafića i ugostiteljstvo). Ugostiteljski objekt, kafić, s ukupnim prihodom od 100.000 kn/mj. i dva uposlena radnika ima ulazne troškove; 1) najam 4.000 kn/mj., 2) Režija: struja, voda, telefon, održavanje 6.000 kn/mj., 3) Dobava robe za 20.000 kn/mj., 4) Radnici 2 uposlena 10.000 kn/mj.

Ugostitelj je sve za taj mjesec platio 40.000 kn plus 10.000 kn za 25% PDVa (i doprinose na OD) = 50.000 kn.

Ugostitelj je obračunao svoju zaradu (dodanu vrijednost 36.930 kn; 92,3%na 40.000 kn).

Obračun poreza (uplata u budžet) izgleda ovako 76.930 kn x 13% = 10.000 kn.

Nevjerojatno, 92,3% zarade, a nema uplate za zajedničku potrošnju – budžet.

Opaska: Za poneke stavke (pivo i vino) treba obračunati i PDV od 3% pa se PDV uplaćuje na 13% + 3% = 16%.

U ovom slučaju je zarada ugostitelja 57% i nema uplate u budžet.

---------------------- ********** ----------------------

Naprijed opisane efekte fiskalizacije po „porciji“ i po „organizaciji“ izračunajmo i kroz podatke za nacionalnu ekonomiju.

Poreznih obveznika (trgovci, ugostitelji, odvjetnici) u prvoj fazi obuhvaćeno je 96.000 obveznika, a predviđa se da bi potpuni broj bio 196.000 obveznika.

Fiskalizacija s 13% PDVa nije donijela previše problema kod uvođenja. Ugostiteljima je veći problem kako prikazati pozitivan porezni rezultat i tako ne izazvati dolazak poreznog inspektora.

Ugostitelji sa 179.300 kn/god. prihoda po zaposlenom (u restoranima) godišnje ili 14.942 kn/mj/zap nakon odbitka bruto osobnog dohotka od 8000 kn/mj trebaju obračunati cijenu za ulazne robe i režije, pa nije ni čudno da su osim velikog porasta prihoda značajno porasli i rashodi na 165.000 kn po zaposlenom, a malo je ostalo za uplate u budžet.

---------------------- ********** ----------------------

Zvaničan prikaz prije uvođenja fiskalizacije i poslije uvođenja 2012/2013 izgleda ovako.

Ne vjeruje se da su prije i poslije fiskalizacije kvantifikacijski porasle količine ispijanja kava i konzumiranja jela i pića, ukupan prihod, broj organizacija i broj zaposlenih. Ono je očito zbog povećanja prijava uslijed fiskalizacije. Tako je prihod sa 636.800 kn/god po zaposlenom (u kafićima) porastao na 865.000 kn/god po zaposlenom). Broj zaposlenih u kafićima i restoranima narastao je sa 17.417 na 21.711. Prihod u kafićima u cijeloj Hrvatskoj porastao je s 3,96 mlrd kn/god na 7,1 mlrd kn/god, a istovremeno su ukupni troškovi s 4,1 mlrd kn/god porasli na 6,6 mlrd kn/god, ostvarivši pozitivnu razliku od 500 mil kn/god. U restoranima je prihod povećan s 1,5 mlrd kn/god na 2,42 mlrd kn/god, a rashodi s 1,54 mlrd kn/god na 2,2 mlrd kn/god ostvarivši pozitivnu razliku od 220 mil kn/god.

Kada bismo u obračun uzeli i porast uplata u Budžet od povećanog broja uposlenih i uplate doprinosa na OD, ali i umanjiti iznos kupovne moći građana za potrošnju na druge robe, zaključujemo:

Puno posla za malo koristi.

| Zagrebački odrezak | cijena | PDV | masa/p. | Cijena + PDV | = S |

|---|---|---|---|---|---|

| Teleći odrezak 2kom | 40 kn/kg | 25% | 0,25 kg/p | 8 kn + 2 kn | = 10 kn |

| Ploške šunke 2 kom | 50 kn/kg | 25 % | 0,04 kg/p | 2 kn +0,5kn | = 2,5 kn |

| Ploške sira 2 kom | 40 kn/kg | 25 % | 0.04 kg/p | 1,6 kn+0,4kn | = 2,0kn |

| Ulje | 10 kn/l | 0,02 l/p | 0,02 kn+0,01 kn | = 0,03 kn | |

| Maslac | 40 kn/kg | 0,02 kg/p | 0,08kn+0,04 | = 0,084 | |

| Jaja | 1 kn/ko | 0,5kom/p | 0,5 kn +0,025 | = 0,53 | |

| Krumpir | 0,1 kg/p | 0,4 kn+0,1 kn | = 0,41 | ||

| Salata | 0,005kg/p | 1,0kn +0,25 | = 1,25 | ||

| Brašno | 0,05kg/p | 0,05kn+0,001 | = 0,051 | ||

| Mrvice | 0,02kg/p | 0,03kn+0,015 | = 0,045 | ||

| Sol i papar | 0,03kg/p | 0,005 | = 0,05 | ||

| Trošak pripreme: | |||||

| Struja, plin, voda | 2,0 kn/p+0,5 | = 2,50 | |||

| AM: oprema, namještaj | 1,0 kn | +0,25 | = 1,25 | ||

| Trošak osoblja | 4,0kn | +1,0 | = 5,0 | ||

| Ukupno ulazni troškovi | 20,70+ 5,10 | =25,80 kn |

Razlika realizacije (zarada ugostitelja = 20,70 kn - 100%)

Cijena po porciji 20,70 + 20,70 = 41,40 kn + PDV 10 % = 45,20 kn

Zaključak:

- Uz PDV od 25 % u nabavi, obračunani PDV = 5,10 kn

- Uz PDV od 10 % u prodaji obračunani PDV = 4,1 kn

- Uz razliku realizacije ( zaradu ) nema uplate u proračun

- Trgovac – ugostitelj će potraživati povrat PDV od 1,00 kn